Spróbuj Ułożyć Budżet Miesięczny Gospodarstwa Domowego Twojej Rodziny

Dobrze, postaram się pomóc wam w stworzeniu budżetu domowego. Pamiętajcie, że każdy budżet jest unikalny i zależy od specyficznej sytuacji waszej rodziny. To co tutaj przedstawię, to model uniwersalny, który możecie dostosować.

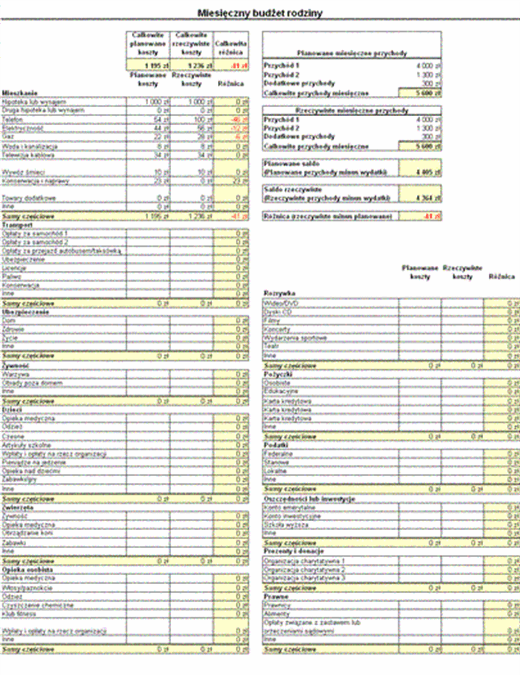

Zaczynamy od dokładnego zidentyfikowania wszystkich źródeł dochodu. To nie tylko pensje rodziców po odliczeniu podatków, ale również wszelkiego rodzaju świadczenia, takie jak alimenty, zasiłki rodzinne, stypendia, dochody z wynajmu, dywidendy z akcji, odsetki od lokat bankowych, a nawet okazjonalne wpływy, np. ze sprzedaży używanych przedmiotów. Ważne jest, aby być precyzyjnym i uwzględnić realne kwoty, które regularnie wpływają na wasze konto.

Następnie analizujemy wydatki. To jest kluczowy element budżetu. Dzielimy je na kategorie, aby łatwiej było je kontrolować i analizować. Najczęściej stosowane kategorie to:

- Mieszkanie: Czynsz/rata kredytu hipotecznego, opłaty za media (prąd, gaz, woda, ogrzewanie), wywóz śmieci, fundusz remontowy, ubezpieczenie mieszkania.

- Wyżywienie: Zakupy spożywcze, obiady w pracy/szkole, posiłki w restauracjach, kawa na mieście.

- Transport: Paliwo, bilety komunikacji miejskiej, opłaty za parking, ubezpieczenie samochodu, serwis samochodu, spłata rat kredytu samochodowego (jeśli dotyczy), opłaty za autostrady.

- Zdrowie: Wizyty lekarskie (prywatne i publiczne), leki, suplementy diety, ubezpieczenie zdrowotne, stomatolog, okulista.

- Ubrania i obuwie: Zakup odzieży i obuwia dla wszystkich członków rodziny, usługi krawieckie, naprawa obuwia.

- Higiena i kosmetyki: Zakup środków higieny osobistej, kosmetyków, wizyty u fryzjera/kosmetyczki.

- Rozrywka i kultura: Kino, teatr, koncerty, muzea, wyjścia do restauracji, abonamenty na platformy streamingowe, książki, gry, zabawki.

- Edukacja: Opłaty za przedszkole/szkołę, korepetycje, kursy, szkolenia, podręczniki, przybory szkolne.

- Telekomunikacja i internet: Rachunki za telefon (komórkowy i stacjonarny), internet, telewizję kablową.

- Ubezpieczenia: Ubezpieczenie na życie, ubezpieczenie samochodu, ubezpieczenie mieszkania, inne ubezpieczenia.

- Spłata zobowiązań: Raty kredytów (hipotecznego, samochodowego, gotówkowego), spłata kart kredytowych, pożyczki.

- Oszczędności: Regularne oszczędzanie na cele długoterminowe (np. emerytura, zakup mieszkania) lub krótkoterminowe (np. wakacje, remont).

- Inne: Niespodziewane wydatki, prezenty, darowizny, opłaty bankowe, abonamenty (np. siłownia, klub fitness).

Teraz, aby uzyskać dokładny obraz waszych wydatków, potrzebujecie zebrać dane. Przez co najmniej miesiąc (a najlepiej przez 3 miesiące) skrupulatnie zapisujcie wszystkie wydatki. Możecie to robić w arkuszu kalkulacyjnym (np. Excel, Google Sheets), w aplikacji do zarządzania budżetem (jest ich wiele dostępnych na smartfony) lub po prostu w notesie. Ważne jest, aby nie pominąć żadnej pozycji, nawet najmniejszej. Zapisujcie wszystko: od zakupu bułki w piekarni po opłatę za parking.

Po zebraniu danych, przeanalizujcie je. Zobaczcie, na co wydajecie najwięcej pieniędzy. Czy są jakieś obszary, w których możecie zaoszczędzić? Czy niektóre wydatki są zbędne? Zadajcie sobie pytanie, czy te wydatki są naprawdę konieczne, czy może są to po prostu zachcianki.

Następnie tworzycie wstępny budżet. Ustalcie, ile pieniędzy planujecie wydać w każdej kategorii. Budżet powinien być realistyczny i uwzględniać wasze dochody i wydatki. Jeśli wydatki przewyższają dochody, musicie znaleźć sposób na ich zmniejszenie. Możecie to zrobić, ograniczając wydatki w niektórych kategoriach, znajdując dodatkowe źródło dochodu lub jedno i drugie.

Po ustaleniu budżetu, zaczynacie go realizować. Regularnie monitorujcie swoje wydatki i porównujcie je z planem. Jeśli zauważycie, że przekraczacie budżet w jakiejś kategorii, spróbujcie znaleźć sposób na to, aby to skorygować. Możecie na przykład ograniczyć wydatki w innej kategorii lub znaleźć dodatkowe źródło dochodu.

Pamiętajcie, że budżet to nie coś stałego. Musicie go regularnie aktualizować, aby uwzględniał zmiany w waszych dochodach i wydatkach. Może się zdarzyć, że zmienią się wasze priorytety i będziecie chcieli przenieść środki z jednej kategorii do drugiej.

Strategie Oszczędzania w Budżecie Domowym

Oszczędzanie to integralna część każdego zdrowego budżetu domowego. Nie chodzi tylko o to, aby ograniczać wydatki, ale również o to, aby mądrze zarządzać swoimi finansami i szukać możliwości zwiększenia dochodów.

- Automatyzacja oszczędzania: Ustawcie stałe przelewy na konto oszczędnościowe. Dzięki temu oszczędzanie stanie się nawykiem i nie będziecie musieli o tym pamiętać. Najlepiej ustawić przelew na dzień po otrzymaniu wynagrodzenia.

- Planowanie posiłków: Planujcie posiłki na cały tydzień i róbcie listę zakupów. Unikniecie w ten sposób impulsywnych zakupów i zmarnowania żywności.

- Gotowanie w domu: Gotowanie w domu jest zazwyczaj tańsze niż jedzenie na mieście. Starajcie się gotować więcej posiłków w domu i zabierać ze sobą lunch do pracy/szkoły.

- Korzystanie z promocji i rabatów: Szukajcie promocji i rabatów w sklepach. Możecie również korzystać z kart lojalnościowych i programów cashback.

- Ograniczenie wydatków na rozrywkę: Zastanówcie się, czy naprawdę potrzebujecie wszystkich subskrypcji, które opłacacie. Może da się zrezygnować z niektórych lub znaleźć tańsze alternatywy.

- Oszczędzanie na energii: Wyłączajcie światło, gdy wychodzicie z pokoju. Zakręcajcie kran, gdy myjecie zęby. Wyłączajcie urządzenia elektryczne, gdy z nich nie korzystacie.

- Oszczędzanie na transporcie: Jeśli to możliwe, jeździjcie do pracy/szkoły rowerem lub komunikacją miejską zamiast samochodem. Możecie również rozważyć carpooling z innymi osobami.

- Szukanie dodatkowych źródeł dochodu: Możecie na przykład spróbować pracować dorywczo, sprzedawać niepotrzebne przedmioty w internecie, wynajmować pokój w swoim mieszkaniu lub udzielać korepetycji.

- Negocjowanie rachunków: Spróbujcie negocjować rachunki za telefon, internet, telewizję kablową lub ubezpieczenia. Często można uzyskać lepszą ofertę, jeśli zagrozi się rezygnacją z usług.

- Unikanie długów: Starajcie się unikać zadłużania się. Jeśli musicie wziąć kredyt, porównajcie oferty różnych banków i wybierzcie najkorzystniejszą.

Wykorzystanie Technologii w Budżetowaniu

Współczesne technologie oferują wiele narzędzi, które mogą ułatwić zarządzanie budżetem domowym. Aplikacje mobilne, arkusze kalkulacyjne online, a nawet inteligentne bankowość internetowa mogą pomóc w monitorowaniu wydatków, planowaniu budżetu i oszczędzaniu pieniędzy.

- Aplikacje do budżetowania: Istnieje wiele aplikacji mobilnych, które pomagają w zarządzaniu budżetem. Pozwalają one na automatyczne śledzenie wydatków, ustawianie celów oszczędnościowych i otrzymywanie powiadomień o przekroczeniu budżetu. Popularne aplikacje to m.in. Mint, YNAB (You Need A Budget), Personal Capital.

- Arkusze kalkulacyjne: Arkusze kalkulacyjne, takie jak Excel lub Google Sheets, pozwalają na tworzenie własnych, spersonalizowanych budżetów. Można w nich tworzyć kategorie wydatków, śledzić dochody i wydatki oraz generować raporty.

- Bankowość internetowa: Większość banków oferuje możliwość śledzenia historii transakcji i generowania raportów wydatków w ramach bankowości internetowej. Można również ustawić alerty, które informują o przekroczeniu określonych limitów wydatków.

- Aplikacje do porównywania cen: Aplikacje do porównywania cen pomagają w znalezieniu najtańszych ofert na produkty i usługi. Można ich używać do porównywania cen w sklepach, restauracjach i innych miejscach.

- Aplikacje do oszczędzania na rachunkach: Istnieją aplikacje, które pomagają w znalezieniu lepszych ofert na rachunki za telefon, internet, telewizję kablową lub ubezpieczenia.

Dostosowywanie Budżetu do Zmieniających Się Okoliczności

Budżet domowy powinien być elastyczny i dostosowywany do zmieniających się okoliczności. Zmiany w dochodach, wydatkach, celach finansowych lub sytuacji rodzinnej mogą wymagać modyfikacji budżetu.

- Regularne przeglądy budżetu: Przynajmniej raz na kwartał warto przejrzeć budżet i sprawdzić, czy nadal odpowiada aktualnej sytuacji. Należy uwzględnić zmiany w dochodach, wydatkach, celach finansowych i sytuacji rodzinnej.

- Reagowanie na niespodziewane wydatki: Niespodziewane wydatki, takie jak awaria samochodu, choroba lub remont, mogą zakłócić budżet. W takim przypadku należy dostosować budżet, ograniczając wydatki w innych kategoriach lub znajdując dodatkowe źródło dochodu.

- Planowanie przyszłych wydatków: Planowanie przyszłych wydatków, takich jak wakacje, święta lub urodziny, pozwala na uniknięcie zadłużania się i lepsze zarządzanie budżetem.

- Dostosowywanie budżetu do zmieniających się celów finansowych: Zmiany w celach finansowych, takie jak zakup mieszkania, przejście na emeryturę lub założenie rodziny, mogą wymagać modyfikacji budżetu i zmiany strategii oszczędzania.

Pamiętajcie, że stworzenie i utrzymanie budżetu domowego to proces, który wymaga czasu i zaangażowania. Nie zrażajcie się, jeśli na początku będzie trudno. Z czasem nauczycie się lepiej zarządzać swoimi finansami i osiągniecie swoje cele finansowe. Powodzenia!