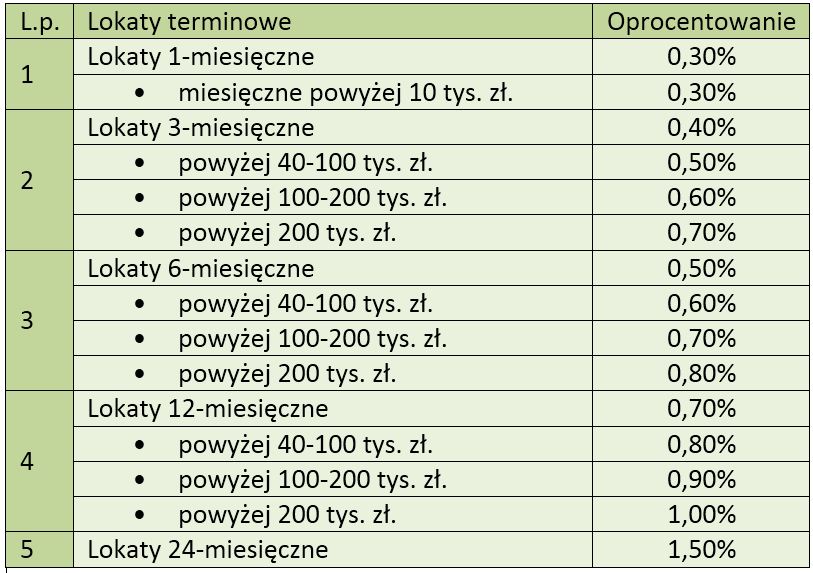

Oprocentowanie Oszczędności Wynosi 12 W Stosunku Rocznym

Wyobraź sobie, że odłożyłeś pewną kwotę pieniędzy w banku, a bank obiecał Ci za to dodatkowe pieniądze. Te dodatkowe pieniądze to właśnie odsetki. Oprocentowanie oszczędności wynoszące 12% w skali roku oznacza, że po roku Twoje oszczędności powiększą się o 12% pierwotnej kwoty.

Na przykład, jeśli odłożyłeś 1000 zł, to po roku otrzymasz dodatkowe 12% z tej kwoty, czyli 120 zł. Twoje oszczędności będą więc wynosiły 1120 zł. To bardzo proste, prawda?

Oczywiście, warto pamiętać, że oprocentowanie 12% w skali roku to całkiem sporo, szczególnie w dzisiejszych czasach. Wiele banków oferuje niższe oprocentowanie, dlatego ważne jest, aby dokładnie sprawdzać oferty różnych banków i wybrać tę, która jest dla nas najkorzystniejsza.

Oprocentowanie roczne to informacja o tym, ile zarobisz na swoich oszczędnościach w ciągu jednego roku, wyrażone w procentach. Im wyższe oprocentowanie, tym więcej zarobisz.

Jak działa oprocentowanie proste?

Załóżmy, że masz 1000 zł na koncie oszczędnościowym z oprocentowaniem 12% rocznie (proste oprocentowanie). Po roku otrzymasz 120 zł odsetek (12% z 1000 zł). Jeśli pozostawisz te 1120 zł na koncie na kolejny rok, to znowu otrzymasz 120 zł odsetek (ponieważ oprocentowanie proste liczone jest od pierwotnej kwoty, czyli od 1000 zł). Po dwóch latach będziesz mieć więc 1240 zł.

Oprocentowanie proste jest łatwe do obliczenia, ale w praktyce rzadko spotykane, ponieważ zazwyczaj banki stosują oprocentowanie składane.

Oprocentowanie składane – potęga procentu składanego

Oprocentowanie składane jest trochę bardziej skomplikowane, ale zdecydowanie bardziej korzystne w dłuższej perspektywie. Działa ono tak, że odsetki dopisywane są do Twojego kapitału i w kolejnym okresie oprocentowane są już łącznie z tymi odsetkami. Mówiąc prościej, zarabiasz odsetki od odsetek!

Wróćmy do przykładu z 1000 zł i oprocentowaniem 12% rocznie, ale tym razem z oprocentowaniem składanym. Po pierwszym roku zarabiasz 120 zł odsetek, więc masz 1120 zł. W drugim roku oprocentowane jest już 1120 zł, a nie tylko 1000 zł. Zatem w drugim roku zarobisz 12% z 1120 zł, czyli 134,40 zł. Po dwóch latach będziesz mieć więc 1254,40 zł. Widzisz różnicę w porównaniu z oprocentowaniem prostym? Choć niewielka na początku, z czasem staje się coraz bardziej znacząca.

Im częściej kapitalizacja odsetek (dopisywanie odsetek do kapitału), tym korzystniej dla Ciebie. Kapitalizacja może być roczna, półroczna, kwartalna, a nawet miesięczna. Im częściej odsetki są dopisywane, tym szybciej rośnie Twój kapitał.

Na przykład, jeśli oprocentowanie roczne wynosi 12%, ale kapitalizacja jest miesięczna, to co miesiąc otrzymujesz 1% (12% / 12 miesięcy) od swojego kapitału. Te odsetki są dopisywane do Twojego konta, a w kolejnym miesiącu oprocentowana jest już wyższa kwota. Dzięki temu w skali roku zarobisz trochę więcej niż przy rocznej kapitalizacji.

Wzór na oprocentowanie składane wygląda następująco:

Kwota końcowa = Kwota początkowa * (1 + oprocentowanie / liczba kapitalizacji w roku) ^ (liczba kapitalizacji w roku * liczba lat)

Brzmi skomplikowanie? Nie martw się, banki zazwyczaj same to obliczają. Ważne jest, aby rozumieć zasadę działania procentu składanego i wiedzieć, że im częściej kapitalizacja, tym lepiej.

Na co uważać?

Oprocentowanie to nie wszystko. Zanim zdecydujesz się na założenie konta oszczędnościowego, warto zwrócić uwagę na kilka innych rzeczy:

- Opłaty: Sprawdź, czy bank pobiera opłaty za prowadzenie konta, wypłaty, przelewy itp. Te opłaty mogą zjeść część Twoich zysków z odsetek.

- Podatek Belki: Od odsetek musisz zapłacić podatek Belki (19%). Bank automatycznie potrąca ten podatek i przekazuje go do urzędu skarbowego. To oznacza, że realnie zarobisz trochę mniej niż wynika to z oprocentowania.

- Inflacja: Inflacja to wzrost cen towarów i usług. Jeśli inflacja jest wyższa niż oprocentowanie Twojego konta oszczędnościowego, to w rzeczywistości tracisz na wartości swoich pieniędzy. Dzieje się tak dlatego, że za te same pieniądze możesz kupić mniej niż wcześniej. Dlatego ważne jest, aby szukać kont oszczędnościowych z oprocentowaniem, które jest wyższe od inflacji.

- Warunki umowy: Przeczytaj uważnie umowę z bankiem, aby dowiedzieć się, jakie są warunki korzystania z konta, jakie są zasady wypłat i wpłat, oraz czy bank może zmienić oprocentowanie w trakcie trwania umowy.

- Gwarancje depozytów: Upewnij się, że Twoje oszczędności są objęte gwarancjami depozytów. W Polsce gwarantuje je Bankowy Fundusz Gwarancyjny (BFG) do kwoty 100 000 euro. Oznacza to, że w przypadku bankructwa banku, BFG wypłaci Ci Twoje oszczędności do tej kwoty.

Podsumowując, oprocentowanie 12% w skali roku jest atrakcyjne i może pomóc Ci w pomnażaniu oszczędności. Pamiętaj jednak, aby dokładnie przeanalizować ofertę banku, uwzględnić opłaty, podatek Belki i inflację, oraz sprawdzić warunki umowy i gwarancje depozytów. Wybierając konto oszczędnościowe, kieruj się nie tylko wysokością oprocentowania, ale także bezpieczeństwem swoich pieniędzy. Dobre zarządzanie finansami to klucz do sukcesu!

+odpowiada+ciąg+comiesięcznych+FCF+%3D+1650+przez+3+lata+Oprocentowanie+w+skali+roku+wynosi+6%25.+Pierwsza+płatność+nastąpi+miesiąc+po+dokonaniu+obliczeń..jpg)