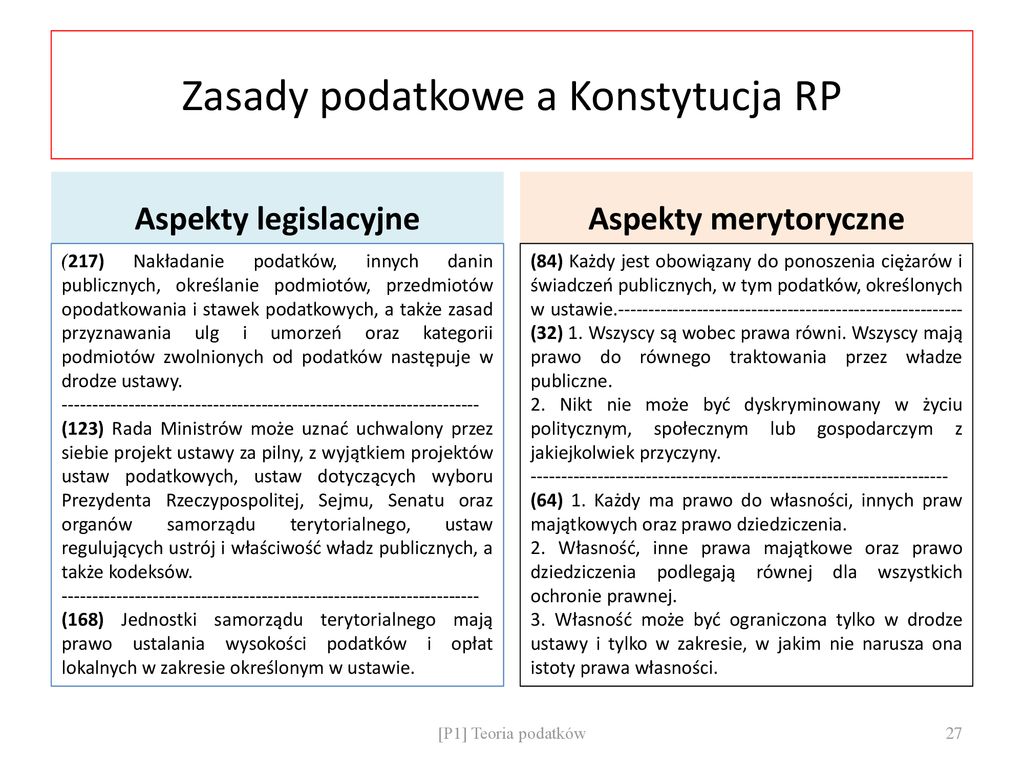

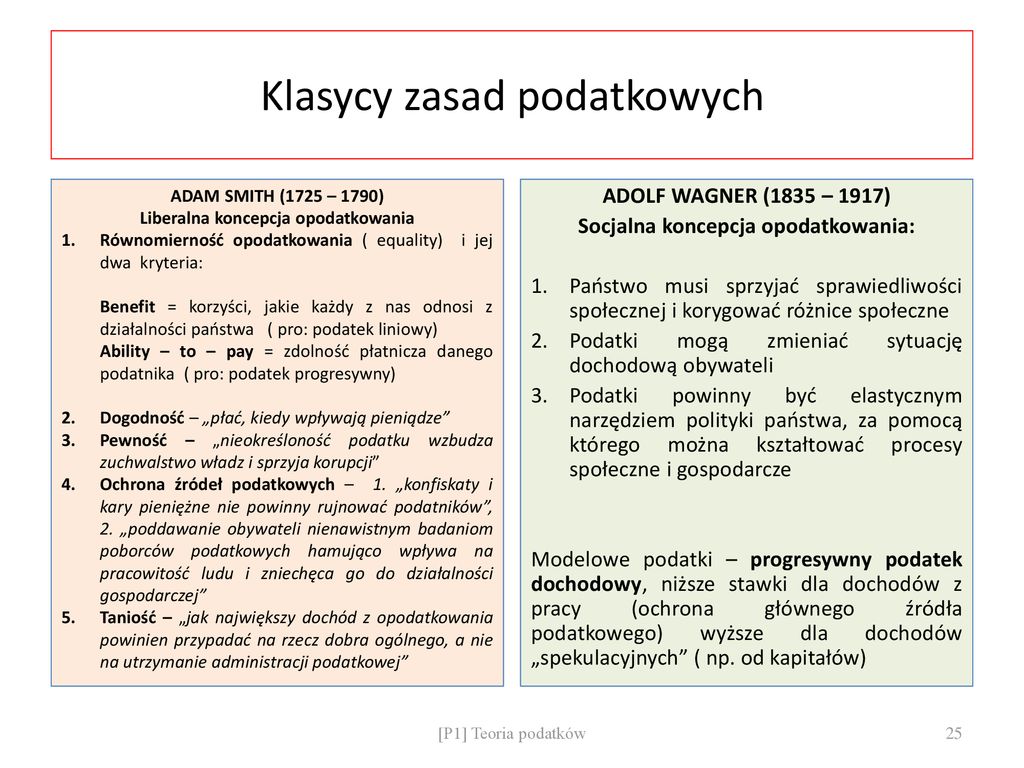

Napisz Którą Z Zasad Podatkowych Opracowanych Przez A

Zasady podatkowe opracowane przez Adama Smitha, szkockiego ekonomistę i filozofa moralnego, stanowią fundament współczesnych systemów podatkowych na całym świecie. Chociaż od czasu ich sformułowania minęło ponad dwieście lat, zachowują one aktualność i wciąż stanowią punkt odniesienia przy ocenie efektywności i sprawiedliwości obciążeń fiskalnych. Spośród zaproponowanych przez niego czterech zasad, jedna wyróżnia się szczególnym znaczeniem ze względu na swój wpływ na stabilność budżetu państwa, zrozumiałość systemu podatkowego i minimalizację kosztów jego administracji.

Mowa tu o zasadzie pewności (ang. certainty). Smith argumentował, że podatki, które każdy obywatel jest zobowiązany zapłacić, powinny być jasne i zrozumiałe, a nie arbitralne i niepewne. Czas zapłaty, sposób zapłaty i kwota podatku powinny być znane zarówno podatnikowi, jak i organom podatkowym. Brak pewności, zdaniem Smitha, prowadzi do korupcji, niesprawiedliwości i utrudnia planowanie finansowe zarówno jednostkom, jak i przedsiębiorstwom.

Zasada pewności w praktyce oznacza, że przepisy podatkowe powinny być sformułowane w sposób precyzyjny i jednoznaczny, eliminując lub minimalizując pole do interpretacji ze strony urzędników podatkowych. Podatnik powinien być w stanie samodzielnie, bez konieczności korzystania z kosztownych usług doradców podatkowych, ustalić swój obowiązek podatkowy. Niepewność podatkowa generuje koszty zarówno dla podatników, którzy muszą angażować zasoby w poszukiwanie wyjaśnień i interpretacji, jak i dla organów podatkowych, które są obciążone rozstrzyganiem sporów i udzielaniem interpretacji.

Konsekwencje naruszenia zasady pewności mogą być poważne. Przede wszystkim, niejasne przepisy podatkowe tworzą pole do nadużyć. Urzędnicy podatkowi, mając szerokie pole do interpretacji, mogą faworyzować jednych podatników kosztem innych, co prowadzi do korupcji i erozji zaufania do państwa. Ponadto, niepewność podatkowa zniechęca do inwestycji. Przedsiębiorcy, którzy nie są pewni, jakie obciążenia fiskalne będą musieli ponieść w przyszłości, są mniej skłonni do podejmowania ryzyka i inwestowania w nowe przedsięwzięcia. To z kolei negatywnie wpływa na wzrost gospodarczy i tworzenie nowych miejsc pracy. Wreszcie, niepewność podatkowa utrudnia planowanie budżetowe państwa. Jeśli organy podatkowe nie są w stanie przewidzieć, jakie wpływy podatkowe zostaną zebrane w danym roku, trudno jest im efektywnie planować wydatki publiczne i realizować politykę społeczną.

Praktyczne aspekty zasady pewności

W praktyce, realizacja zasady pewności wymaga podjęcia szeregu działań. Po pierwsze, konieczne jest tworzenie jasnych i precyzyjnych przepisów podatkowych, które eliminują lub minimalizują pole do interpretacji. Przepisy powinny być napisane prostym i zrozumiałym językiem, unikając skomplikowanych definicji i odwołań do innych aktów prawnych. Po drugie, organy podatkowe powinny publikować interpretacje i objaśnienia przepisów podatkowych, aby podatnicy mogli łatwo uzyskać informacje na temat swoich obowiązków podatkowych. Interpretacje powinny być spójne i konsekwentne, aby uniknąć wprowadzania podatników w błąd. Po trzecie, system podatkowy powinien być stabilny i przewidywalny. Częste zmiany w przepisach podatkowych wprowadzają zamieszanie i utrudniają planowanie finansowe. Rząd powinien dążyć do utrzymania stabilności prawa podatkowego, a wszelkie zmiany powinny być wprowadzane z odpowiednim wyprzedzeniem, aby podatnicy mieli czas na dostosowanie się do nowych regulacji. Po czwarte, system rozstrzygania sporów podatkowych powinien być szybki i efektywny. Podatnicy, którzy nie zgadzają się z decyzjami organów podatkowych, powinni mieć możliwość odwołania się do niezależnego sądu, który rozstrzygnie spór w sposób obiektywny i sprawiedliwy.

Należy zauważyć, że zasada pewności nie oznacza, że wszystkie przepisy podatkowe muszą być proste i łatwe do zrozumienia. Niektóre zagadnienia podatkowe są z natury skomplikowane i wymagają specjalistycznej wiedzy. Niemniej jednak, nawet w przypadku skomplikowanych przepisów podatkowych, organy podatkowe powinny dążyć do zapewnienia, aby były one jak najbardziej jasne i zrozumiałe dla podatników.

Wpływ na polski system podatkowy

Oceniając polski system podatkowy z perspektywy zasady pewności, można dostrzec zarówno postępy, jak i wyzwania. Z jednej strony, wprowadzono szereg zmian, które mają na celu uproszczenie i ujednolicenie przepisów podatkowych. Przykładem może być wprowadzenie Jednolitego Pliku Kontrolnego (JPK), który ułatwia kontrolę podatkową i ogranicza pole do nadużyć. Z drugiej strony, polski system podatkowy wciąż charakteryzuje się dużą złożonością i częstymi zmianami, co utrudnia podatnikom orientację w przepisach i zwiększa koszty compliance. Dodatkowo, system interpretacji podatkowych w Polsce nie zawsze jest spójny i przewidywalny, co wprowadza niepewność wśród podatników.

Dlatego też, w dalszym ciągu konieczne jest podejmowanie działań na rzecz poprawy pewności prawa podatkowego w Polsce. W szczególności, należy dążyć do uproszczenia i ujednolicenia przepisów podatkowych, poprawy jakości interpretacji podatkowych, stabilizacji systemu podatkowego i usprawnienia systemu rozstrzygania sporów podatkowych. Realizacja tych celów przyczyni się do poprawy klimatu inwestycyjnego w Polsce, zwiększenia konkurencyjności polskiej gospodarki i wzmocnienia zaufania obywateli do państwa.

Podsumowując, zasada pewności, sformułowana przez Adama Smitha ponad dwieście lat temu, wciąż pozostaje aktualna i stanowi kluczowy element sprawiedliwego i efektywnego systemu podatkowego. Państwo, które dąży do zapewnienia pewności prawa podatkowego, tworzy warunki dla rozwoju gospodarczego, wzrostu inwestycji i wzmocnienia zaufania obywateli. Zaniedbanie tej zasady prowadzi natomiast do korupcji, niesprawiedliwości i utrudnia planowanie finansowe zarówno jednostkom, jak i przedsiębiorstwom. Dlatego też, zasada pewności powinna być priorytetem dla każdego rządu, który pragnie zbudować silne i sprawiedliwe państwo.

.jpg)

.jpg)