1500 Brutto Ile To Jest Netto

Zastanawiasz się, ile tak naprawdę zarobisz, widząc w ofercie pracy kwotę 1500 zł brutto? To pytanie zadaje sobie wiele osób poszukujących zatrudnienia, szczególnie tych, którzy dopiero wchodzą na rynek pracy. Brutto to kwota, którą widzisz na umowie, ale do Twojej kieszeni trafia zupełnie inna suma, czyli netto. Różnica wynika z konieczności odprowadzenia składek na ubezpieczenia społeczne, zdrowotne oraz zaliczki na podatek dochodowy. Rozumiemy, że to może wydawać się skomplikowane, dlatego postaramy się to wyjaśnić krok po kroku.

Dlaczego warto znać różnicę między brutto a netto?

Znajomość różnicy między brutto a netto jest kluczowa z kilku powodów:

- Planowanie budżetu: Wiedząc, ile faktycznie zarabiasz "na rękę" (netto), możesz realnie zaplanować swoje wydatki i oszczędności.

- Negocjacje płacowe: Podczas rozmowy o pracę, ważne jest, aby rozumieć, o jakich kwotach rozmawiamy. Proponowana kwota brutto może wyglądać atrakcyjnie, ale rzeczywista wypłata netto może być niższa niż oczekiwana.

- Porównywanie ofert pracy: Porównywanie ofert na podstawie kwot brutto może być mylące. Zawsze sprawdzaj, ile otrzymasz netto, aby dokonać świadomego wyboru.

Jak obliczyć wynagrodzenie netto z kwoty 1500 zł brutto?

Obliczenie wynagrodzenia netto z kwoty brutto 1500 zł wymaga uwzględnienia kilku czynników:

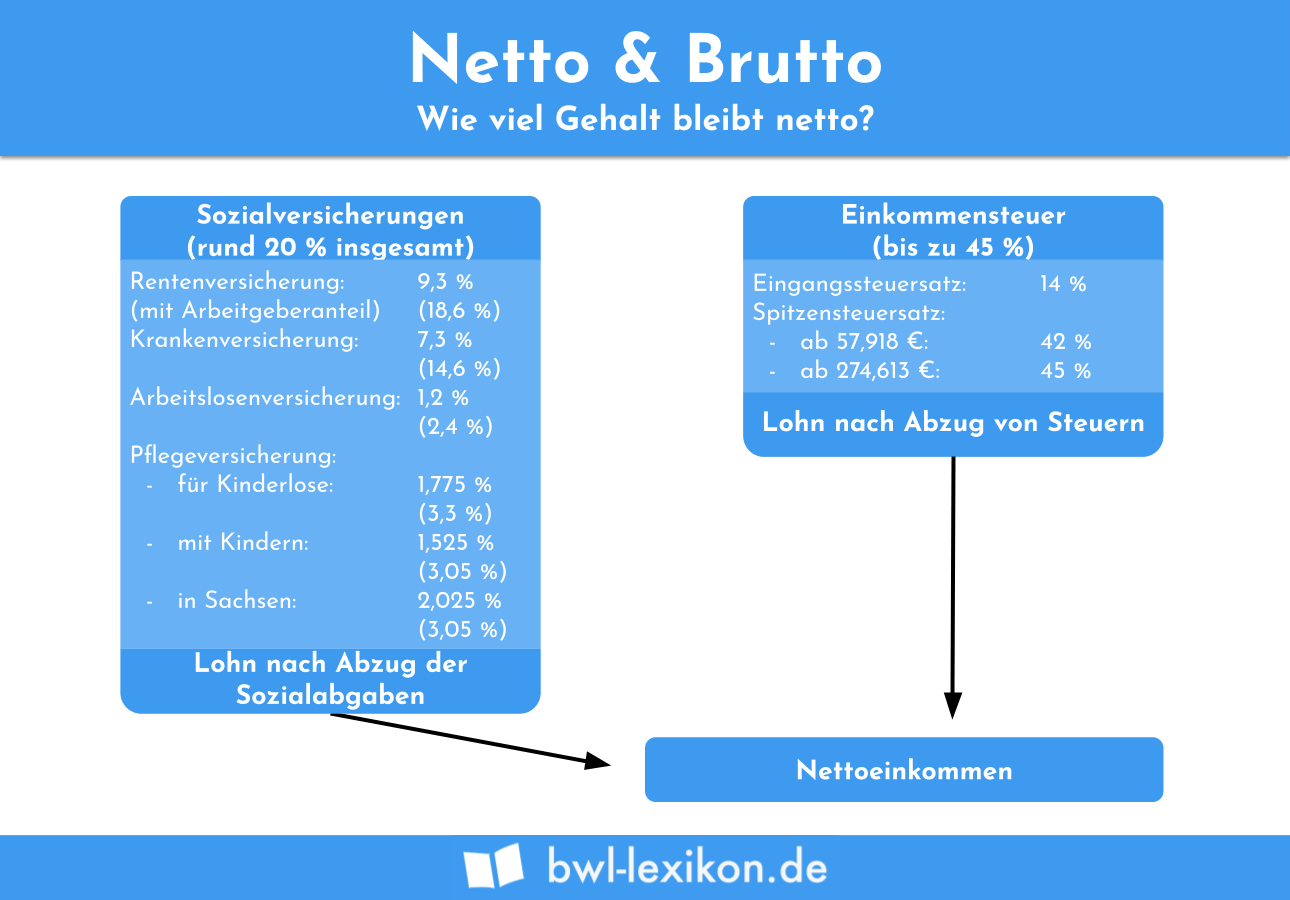

- Składki na ubezpieczenia społeczne: Obejmują one składki emerytalną, rentową i chorobową. Są one odprowadzane od kwoty brutto.

- Składka na ubezpieczenie zdrowotne: Jest ona również odprowadzana od kwoty brutto, ale częściowo jest odliczana od podatku dochodowego.

- Zaliczka na podatek dochodowy: Jest to kwota, którą pracodawca odprowadza do urzędu skarbowego na poczet podatku dochodowego.

Uwaga: Dokładna kwota netto zależy od kilku czynników, w tym od tego, czy pracownik korzysta z ulg podatkowych (np. ulgi dla młodych, ulgi na dziecko) oraz od kosztów uzyskania przychodu. Generalnie, im więcej ulg i niższe koszty uzyskania przychodu, tym wyższa kwota netto.

Uproszczony przykład obliczeń (bez uwzględnienia ulg):

Załóżmy, że nie przysługują Ci żadne ulgi.

- Składki na ubezpieczenia społeczne (ok. 13.71%): 1500 zł * 0.1371 = 205.65 zł

- Podstawa do obliczenia składki zdrowotnej: 1500 zł - 205.65 zł = 1294.35 zł

- Składka na ubezpieczenie zdrowotne (9%): 1294.35 zł * 0.09 = 116.49 zł

- Podstawa do obliczenia zaliczki na podatek dochodowy: 1294.35 zł - 250 zł (koszty uzyskania przychodu) = 1044.35 zł (zaokrąglamy do pełnych złotych – 1044 zł)

- Zaliczka na podatek dochodowy (12%): 1044 zł * 0.12 = 125.28 zł

- Odliczenie składki zdrowotnej od podatku (7.75%): 1294.35 zł * 0.0775 = 100.31 zł

- Zaliczka na podatek dochodowy po odliczeniu: 125.28 zł - 100.31 zł = 24.97 zł (zaokrąglamy do pełnych złotych – 25 zł)

- Wynagrodzenie netto: 1500 zł - 205.65 zł - 116.49 zł - 25 zł = 1152.86 zł

Ważne: Powyższe obliczenia są uproszczone i mają charakter orientacyjny. Dokładną kwotę netto można sprawdzić za pomocą kalkulatora wynagrodzeń dostępnego online lub skonsultować się z księgowym.

Dostępne kalkulatory wynagrodzeń online

Istnieje wiele darmowych kalkulatorów wynagrodzeń online, które mogą pomóc Ci w dokładnym obliczeniu wynagrodzenia netto. Wystarczy wpisać kwotę brutto, informacje o ulgach podatkowych i kosztach uzyskania przychodu, a kalkulator automatycznie obliczy kwotę netto. Pamiętaj, aby upewnić się, że kalkulator jest aktualny i uwzględnia obowiązujące przepisy prawne.

Dlaczego wynagrodzenie netto jest tak różne od brutto?

Różnica między wynagrodzeniem brutto a netto wynika z obciążeń publicznoprawnych, które są obowiązkowe i regulowane przepisami. Mają one na celu finansowanie systemów ubezpieczeń społecznych (emerytury, renty, zasiłki chorobowe), ubezpieczenia zdrowotnego oraz pokrycie kosztów funkcjonowania państwa.

Koszty pracodawcy a Twoje wynagrodzenie: Warto pamiętać, że kwota brutto to nie jedyny koszt, jaki ponosi pracodawca zatrudniając pracownika. Pracodawca musi również opłacić składki na ubezpieczenia społeczne i Fundusz Pracy od wynagrodzenia brutto. Oznacza to, że realny koszt zatrudnienia pracownika jest wyższy niż kwota brutto widoczna na umowie.

Koszty pracodawcy związane z zatrudnieniem pracownika zarabiającego 1500 zł brutto (przykład):

- Wynagrodzenie brutto: 1500 zł

- Składki na ubezpieczenia społeczne (opłacane przez pracodawcę): ok. 300 zł

- Składka na Fundusz Pracy: ok. 22.50 zł

- Fundusz Gwarantowanych Świadczeń Pracowniczych: niewielka kwota, zależna od wielkości firmy.

Całkowity koszt pracodawcy: powyżej 1800 zł. Zatem, negocjując wynagrodzenie, warto mieć świadomość, że pracodawca ponosi znacznie wyższe koszty niż tylko kwota brutto.

Alternatywne formy zatrudnienia a wynagrodzenie netto

Warto również zwrócić uwagę na to, że forma zatrudnienia ma wpływ na wysokość wynagrodzenia netto. Umowa o pracę jest zazwyczaj najbardziej opłacalna dla pracownika, ponieważ zapewnia pełne ubezpieczenia społeczne i zdrowotne. Jednakże, istnieją inne formy zatrudnienia, takie jak umowa zlecenie czy umowa o dzieło, które mogą wiązać się z niższymi obciążeniami, ale jednocześnie z mniejszą ochroną socjalną.

- Umowa zlecenie: Obciążona jest składkami na ubezpieczenia społeczne (emerytalne, rentowe, wypadkowe), jeśli jest to jedyna umowa zleceniobiorcy lub gdy przekroczy minimalne wynagrodzenie. Może być korzystniejsza pod względem podatkowym, jeśli zleceniobiorca ma niskie koszty uzyskania przychodu.

- Umowa o dzieło: Zazwyczaj nie podlega składkom na ubezpieczenia społeczne (chyba że jest zawierana z własnym pracodawcą). Jest obciążona podatkiem dochodowym. Koszty uzyskania przychodu są zryczałtowane.

- Działalność gospodarcza: Wymaga samodzielnego opłacania składek na ubezpieczenia społeczne i zdrowotne. Istnieje możliwość wyboru różnych form opodatkowania, co ma wpływ na wysokość obciążeń.

Przed podjęciem decyzji o wyborze formy zatrudnienia, warto dokładnie przeanalizować koszty i korzyści każdej z nich, biorąc pod uwagę indywidualną sytuację i preferencje.

Czy warto szukać lepiej płatnej pracy?

Oczywiście, zawsze warto dążyć do poprawy swojej sytuacji finansowej. Jeśli kwota netto, którą otrzymujesz z wynagrodzenia brutto 1500 zł, nie jest dla Ciebie satysfakcjonująca, rozważ poszukiwanie lepiej płatnej pracy. Pamiętaj, że rozwój zawodowy i podnoszenie kwalifikacji mogą przyczynić się do wzrostu wynagrodzenia.

Jak zwiększyć swoje zarobki?

- Rozwijaj swoje umiejętności: Inwestuj w kursy, szkolenia i certyfikaty, które zwiększą Twoją wartość na rynku pracy.

- Negocjuj wynagrodzenie: Nie bój się rozmawiać o podwyżce, gdy Twoje wyniki i wkład w firmę to uzasadniają.

- Szukaj lepiej płatnych ofert pracy: Regularnie przeglądaj oferty pracy i aplikuj na stanowiska, które odpowiadają Twoim kwalifikacjom i umiejętnościom.

- Zostań ekspertem w swojej dziedzinie: Im bardziej specjalistyczna Twoja wiedza, tym większe szanse na wyższe zarobki.

Pamiętaj, że znajomość swoich praw i obowiązków jako pracownika to podstawa. Im więcej wiesz o wynagrodzeniach, podatkach i ubezpieczeniach, tym lepiej będziesz w stanie zarządzać swoimi finansami i podejmować świadome decyzje zawodowe.

Czy po przeczytaniu tego artykułu czujesz się bardziej pewny w kwestii różnicy między brutto a netto i jak to wpływa na Twoje wynagrodzenie? Zastanów się, jakie kroki możesz podjąć, aby poprawić swoją sytuację finansową i dążyć do wyższych zarobków.